Contidos

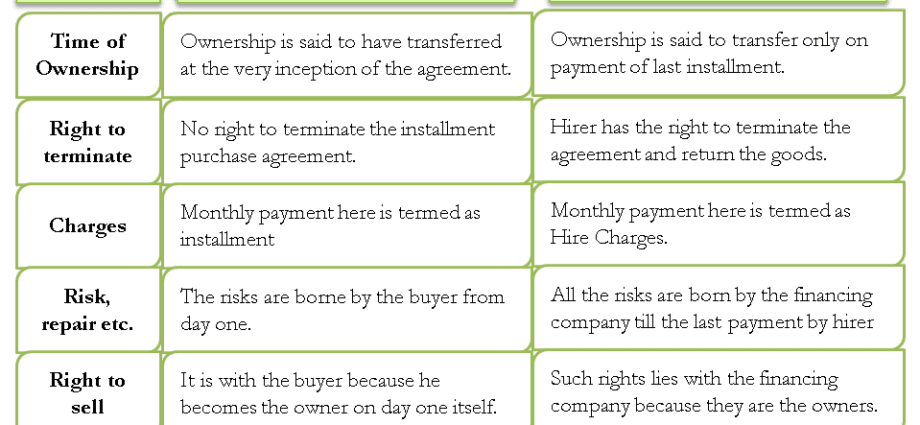

Cal é a diferenza entre un plan fraccionado e un préstamo á hora de mercar bens nunha tenda

Se empregas o servizo de pagamentos fraccionados ao mercar un produto, definitivamente necesitarás descubrir en que se diferencia dun préstamo. Paga a pena descubrir se realmente non pagará de máis.

Cal é a diferenza entre un plan de cotas e un préstamo para un produto comprado nunha tenda

O plan fraccionado implica a compra de equipos ou outros artigos caros cun calendario de pagamento aprazado sen pagar xuros. Este método de pagamento é diferente dun préstamo sen xuros.

Antes de asinar un acordo, cómpre saber en que se diferencia un plan de cotas dun préstamo

As principais diferenzas son as seguintes:

- se compras un artigo por prazos, só o vendedor e o comprador aparecen no contrato de compra. Non hai terceiros. Se precisa concertar un plan de cotas a través dun banco, falamos dun préstamo;

- a información sobre unha compra cun calendario de pagamento aprazado non vai á Oficina de Crédito. Se non fas fronte ao pago, os bancos non o saberán;

- A diferenza dun préstamo, non hai comisión nin xuros cando os pagos se diferen, pero pode haber sancións por devolución tardía do importe.

Non é un feito que, ao contratar un plan fraccionado, reciba beneficios económicos. Normalmente, o servizo só se ofrece para ofertas promocionais, que teñen un desconto de ata o 40%. Pero tal oferta cancélase se os pagos son aprazados. Se non pode realizar unha compra con efectivo, verase obrigado a pagar o importe total.

Riscos e beneficios potenciais ao mercar a prazos

No marco lexislativo non existe un termo "plan de parcelas". Úsase con fins publicitarios para atraer compradores.

Unha operación de compra a prazos réxese polo Código Civil. Polo tanto, se atopas obrigacións adicionais no contrato de venda asinado, terás que defender os teus intereses xudicialmente. Ao solicitar un préstamo a través dun banco, todas as relacións financeiras están reguladas polo Banco de Rusia. Neste caso, os seus riscos redúcense.

Cando compre cousas fraccionadas, lea detidamente os termos e condicións especificados no contrato. É un documento legalmente significativo

O acordo de compravenda debe conter unha cláusula que explique a relación financeira no caso de que se adquira un elemento defectuoso.

Cando vende por prazos, o vendedor corre os maiores riscos, xa que é posible que o comprador non deposite cartos no período requirido.

De feito, un plan fraccionado é o mesmo préstamo, só sen amortización de xuros. O vendedor conclúe un acordo rendible co banco, polo que pode ofrecer ao comprador un desconto na cantidade de xuros do préstamo.