Contidos

- Que é unha anualidade

- Anualidade de clasificación

- Vantaxes e inconvenientes dos pagos de anualidades

- Cal é o pago do préstamo?

- Fórmula básica de pago de anualidades en Excel

- Cálculo do pago

- Cálculo de anualidades nun préstamo en Excel

- Conclusión

Os pagos de préstamos son máis fáciles e rápidos de calcular con Microsoft Office Excel. Dedícase moito máis tempo ao cálculo manual. Este artigo centrarase nos pagos de anualidades, as características do seu cálculo, as vantaxes e os inconvenientes.

Que é unha anualidade

Un método de reembolso mensual dun préstamo, no que o importe depositado non cambia durante todo o período do préstamo. Eses. en determinadas datas de cada mes, unha persoa deposita unha cantidade específica de diñeiro ata que o préstamo sexa totalmente reembolsado.

Ademais, os xuros do préstamo xa están incluídos no importe total pagado ao banco.

Anualidade de clasificación

Os pagos de anualidades pódense dividir nos seguintes tipos:

- Fixo. Os pagos que non varían teñen unha taxa fixa independentemente das condicións externas.

- Moeda. A posibilidade de cambiar o importe do pago en caso de caída ou aumento do tipo de cambio.

- indexado. Pagos dependendo do nivel, indicador de inflación. Durante o período de préstamo, o seu tamaño a miúdo cambia.

- Variables. Anualidades, que poden cambiar en función do estado do sistema financeiro, instrumentos.

Presta atención! Os pagos fixos son preferibles para todos os prestameiros, porque teñen pouco risco.

Vantaxes e inconvenientes dos pagos de anualidades

Para comprender mellor o tema, é necesario estudar as principais características deste tipo de pagamentos de préstamos. Ten as seguintes vantaxes:

- Establecemento dun importe concreto de pagamento e da data do seu pagamento.

- Alta dispoñibilidade para os prestatarios. Case calquera persoa pode solicitar unha anualidade, independentemente da súa situación financeira.

- A posibilidade de baixar o importe da cota mensual cun aumento da inflación.

Non sen inconvenientes:

- Alta taxa. O prestatario pagará en exceso unha cantidade de diñeiro maior en comparación co pago diferencial.

- Problemas derivados do desexo de pagar a débeda antes do previsto.

- Non hai recálculos para pagos anticipados.

Cal é o pago do préstamo?

O pagamento da anualidade ten os seguintes compoñentes:

- Xuros pagados por unha persoa ao pagar un préstamo.

- Parte do importe principal.

Como resultado, o importe total dos xuros case sempre supera a cantidade aportada polo prestatario para reducir a débeda.

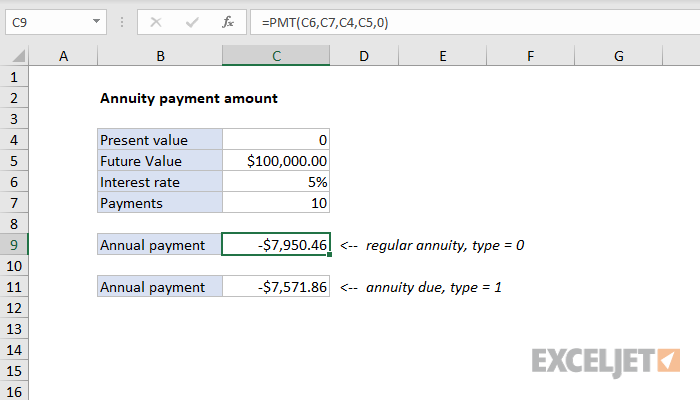

Fórmula básica de pago de anualidades en Excel

Como se mencionou anteriormente, en Microsoft Office Excel pode traballar con varios tipos de pagamentos de préstamos e anticipos. A anualidade non é unha excepción. En xeral, a fórmula coa que pode calcular rapidamente as contribucións á anualidade é a seguinte:

Importante! É imposible abrir corchetes no denominador desta expresión para simplificala.

Os principais valores da fórmula decífranse do seguinte xeito:

- AP - pago de anualidades (o nome é abreviado).

- O - o tamaño da débeda principal do prestatario.

- PD: a taxa de interese presentada mensualmente por un banco en particular.

- C é o número de meses que dura o préstamo.

Para asimilar a información abonda con poñer algúns exemplos do uso desta fórmula. Delas serán discutidas máis adiante.

Exemplos de uso da función PMT en Excel

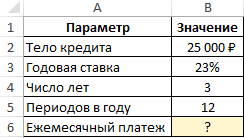

Damos unha condición sinxela do problema. É necesario calcular o pagamento mensual do préstamo se o banco presenta un xuro do 23% e o importe total é de 25000 rublos. O préstamo terá unha duración de 3 anos. O problema resólvese segundo o algoritmo:

- Fai unha folla de cálculo xeral en Excel baseada nos datos de orixe.

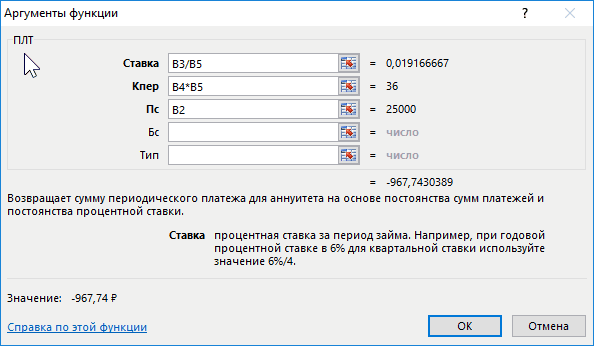

- Active a función PMT e introduza os argumentos para ela na caixa correspondente.

- No campo "Aposta", introduza a fórmula "B3/B5". Este será o tipo de interese do préstamo.

- Na liña "Nper" escriba o valor na forma "B4*B5". Este será o número total de pagamentos durante todo o prazo do préstamo.

- Encha o campo "PS". Aquí cómpre indicar a cantidade inicial tomada do banco, escribindo o valor "B2".

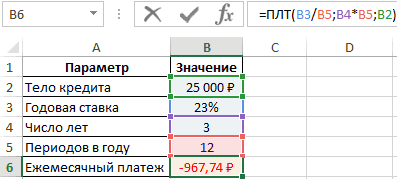

- Asegúrese de que despois de facer clic en "Aceptar" na táboa de orixe, calculouse o valor "Pago mensual".

Información adicional! Un número negativo indica que o prestatario está gastando diñeiro.

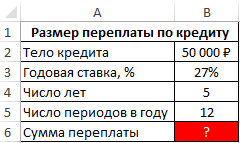

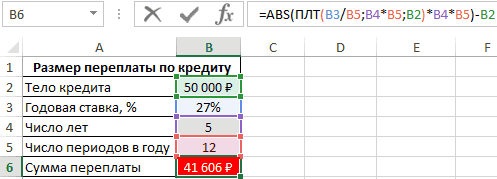

Un exemplo de cálculo do importe do sobrepago dun préstamo en Excel

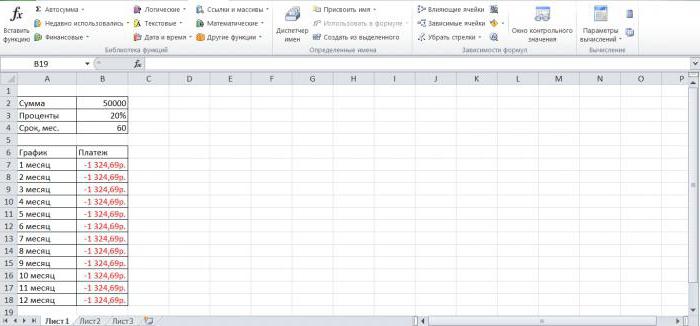

Neste problema, cómpre calcular a cantidade que pagará de máis unha persoa que tomou un préstamo de 50000 rublos a un tipo de xuro do 27% durante 5 anos. En total, o prestatario realiza 12 pagamentos ao ano. Solución:

- Compile a táboa de datos orixinal.

- Do importe total dos pagos, resta o importe inicial segundo a fórmula «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». Debe inserirse na barra de fórmulas na parte superior do menú principal do programa.

- Como resultado, o importe dos sobrepagos aparecerá na última liña da placa creada. O prestatario pagará en exceso 41606 rublos.

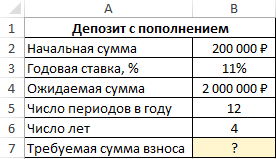

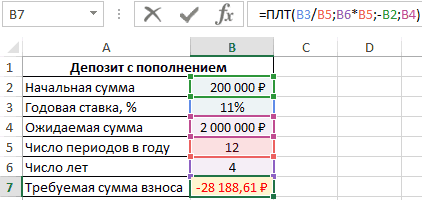

A fórmula para calcular o pagamento mensual óptimo do préstamo en Excel

Unha tarefa coa seguinte condición: o cliente rexistrou unha conta bancaria por 200000 rublos con posibilidade de reposición mensual. É necesario calcular a cantidade de pagamento que unha persoa debe facer cada mes, para que despois de 4 anos teña 2000000 rublos na súa conta. A taxa é do 11%. Solución:

- Crea unha folla de cálculo baseada nos datos orixinais.

- Introduza a fórmula na liña de entrada de Excel «=ПЛТ(B3/B5;B6*B5;-B2;B4)» e prema "Intro" no teclado. As letras diferirán segundo as celas nas que estea colocada a táboa.

- Comproba que o importe da cotización se calcula automaticamente na última liña da táboa.

Presta atención! Así, para que o cliente acumule 4 rublos a un ritmo de 2000000% en 11 anos, debe depositar 28188 rublos cada mes. O menos no importe indica que o cliente incorre en perdas ao dar diñeiro ao banco.

Características do uso da función PMT en Excel

En xeral, esta fórmula escríbese do seguinte xeito: =PMT(taxa; nper; ps; [bs]; [tipo]). A función ten as seguintes características:

- Cando se calculan as cotizacións mensuais só se ten en conta a taxa anual.

- Ao especificar o tipo de xuro, é importante recalcular en función do número de cotas ao ano.

- En lugar do argumento "Nper" na fórmula, indícase un número específico. Este é o período de pago.

Cálculo do pago

En xeral, o pago da anualidade calcúlase en dúas etapas. Para comprender o tema, cada unha das etapas debe considerarse por separado. Isto será discutido máis adiante.

Fase 1: cálculo da mensualidade

Para calcular en Excel a cantidade que debes pagar cada mes nun préstamo cunha taxa fixa, debes:

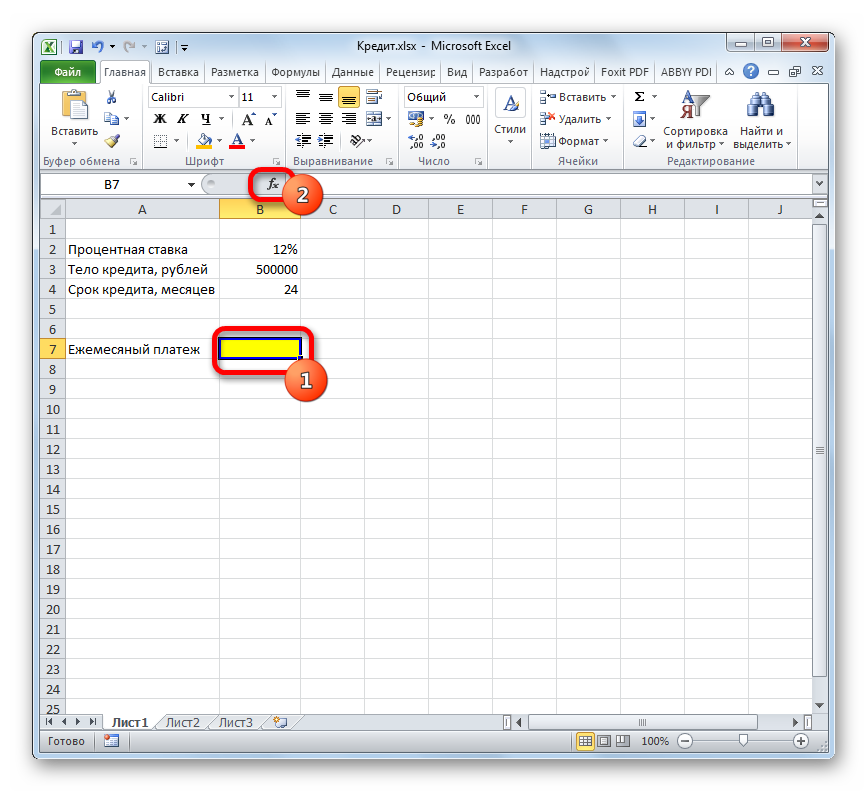

- Compile a táboa de orixe e selecciona a cela na que queres mostrar o resultado e fai clic no botón "Inserir función" na parte superior.

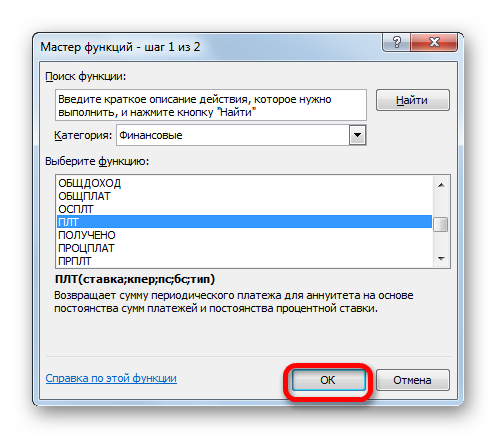

- Na lista de funcións, seleccione "PLT" e prema en "Aceptar".

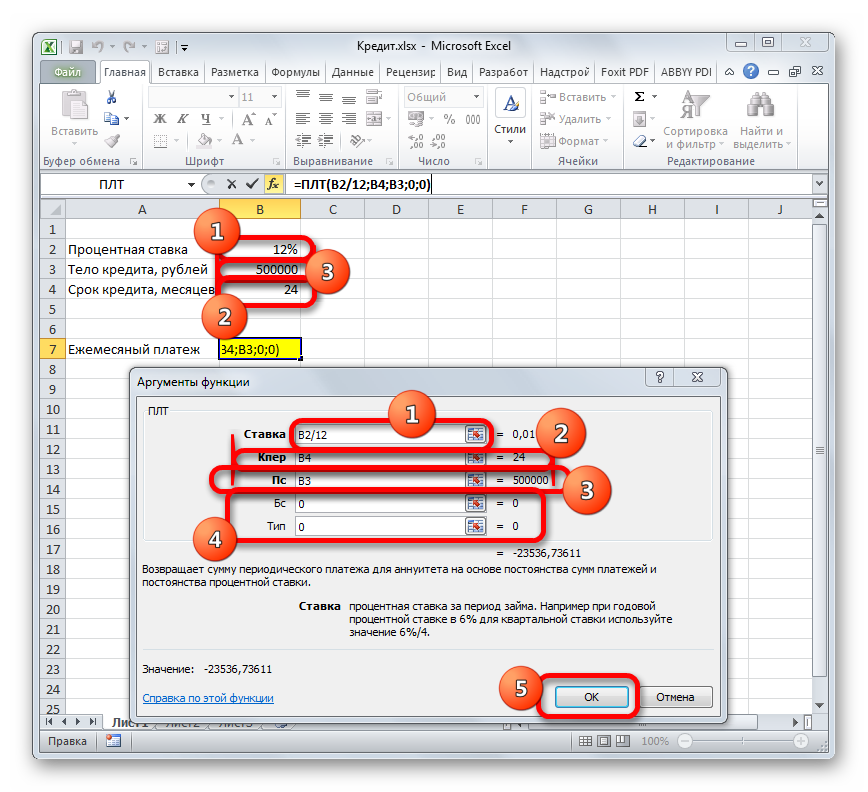

- Na seguinte xanela, establece os argumentos para a función, indicando as liñas correspondentes na táboa compilada. Ao final de cada liña, cómpre facer clic na icona e, a continuación, seleccionar a cela desexada na matriz.

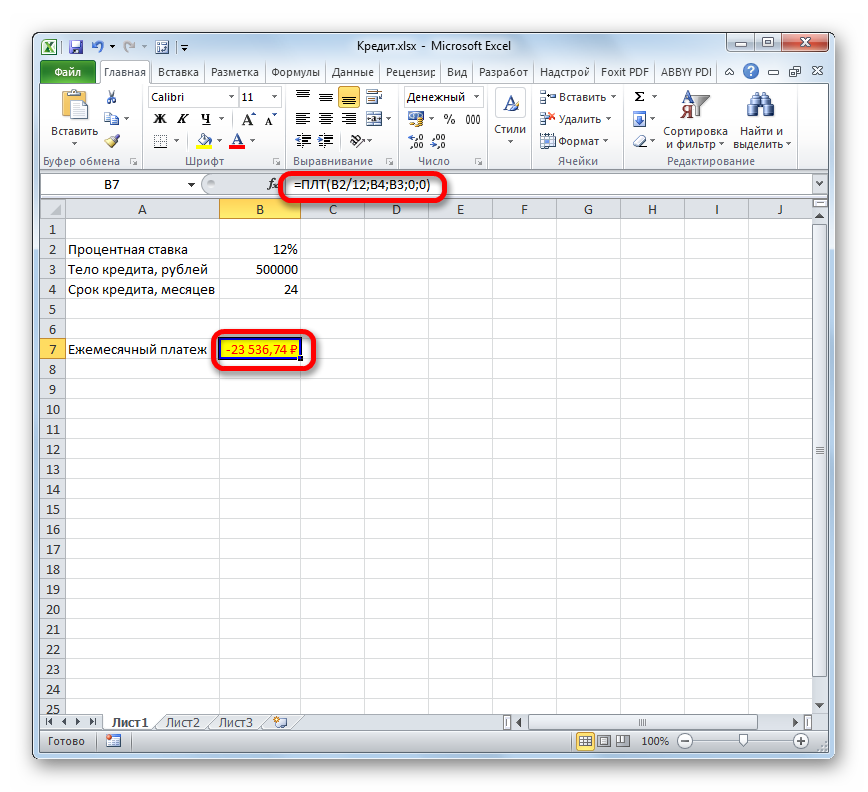

- Cando se cubran todos os argumentos, escribirase a fórmula adecuada na liña para introducir valores e o resultado do cálculo cun signo menos aparecerá no campo da táboa "Pagamento mensual".

Importante! Despois de calcular a cota, poderase calcular o importe que o prestatario pagará en exceso durante todo o período do préstamo.

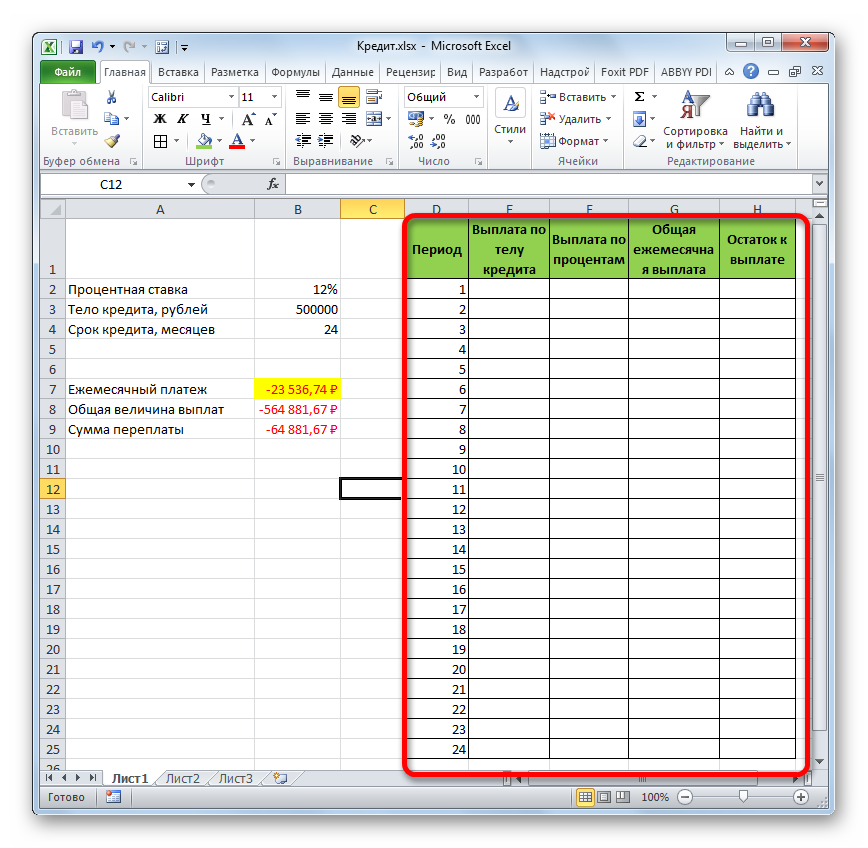

Fase 2: detalles do pagamento

O importe do sobrepago pódese calcular mensualmente. Como resultado, unha persoa entenderá canto diñeiro gastará nun préstamo cada mes. O cálculo detallado realízase do seguinte xeito:

- Crea unha folla de cálculo durante 24 meses.

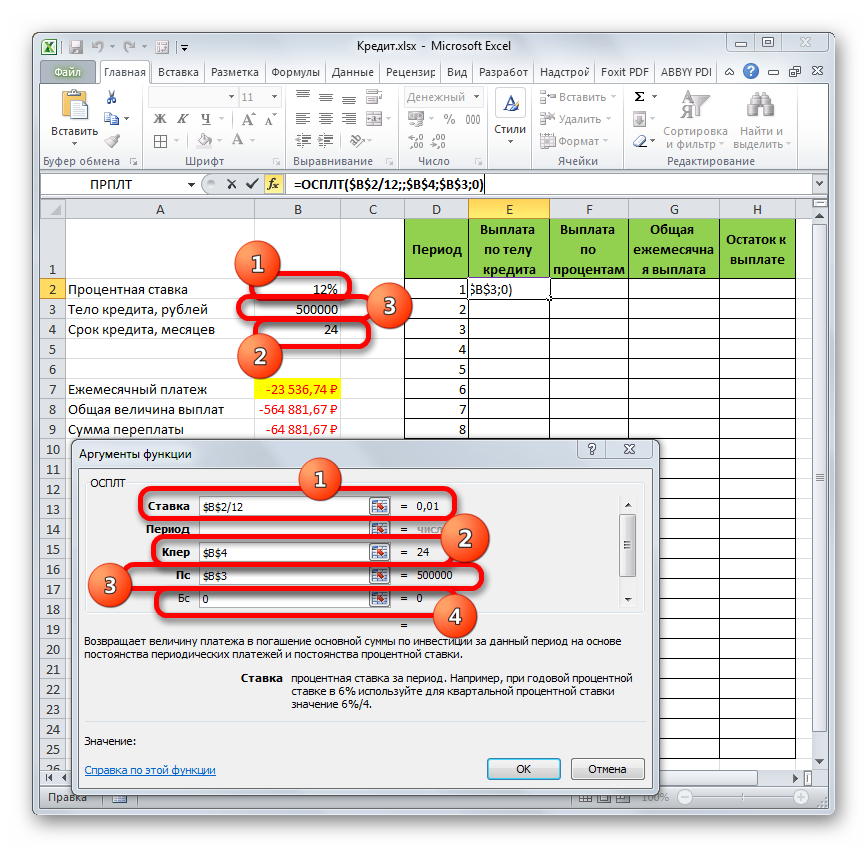

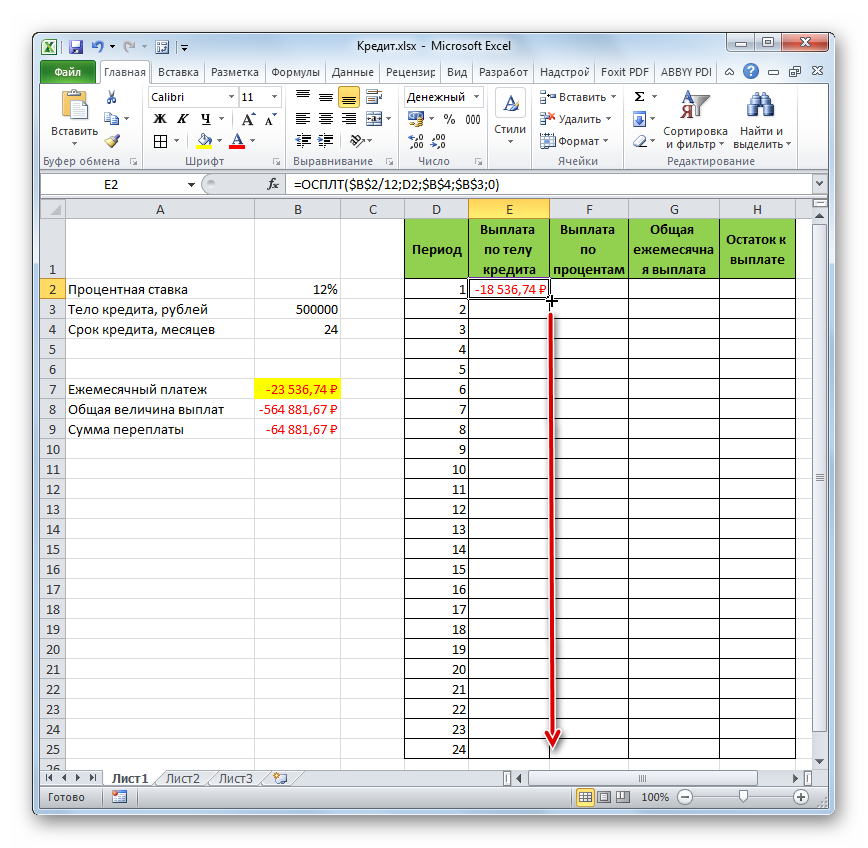

- Coloque o cursor na primeira cela da táboa e insira a función "OSPLT".

- Encha os argumentos da función do mesmo xeito.

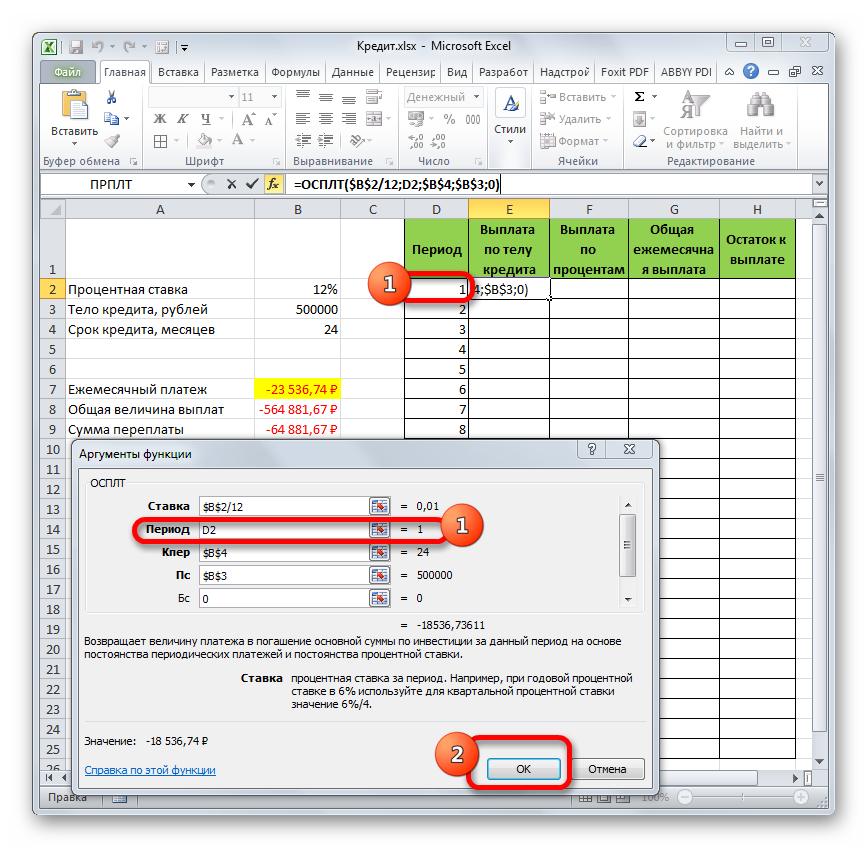

- Ao cubrir o campo "Período", cómpre referirse ao primeiro mes da táboa, indicando a cela 1.

- Comprobe que a primeira cela da columna "Pago polo corpo do préstamo" estea cuberta.

- Para encher todas as filas da primeira columna, cómpre estirar a cela ata o final da táboa

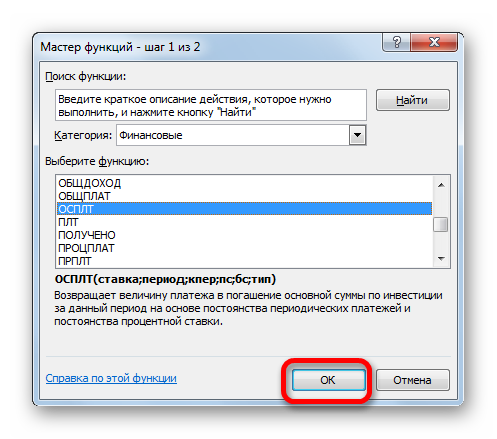

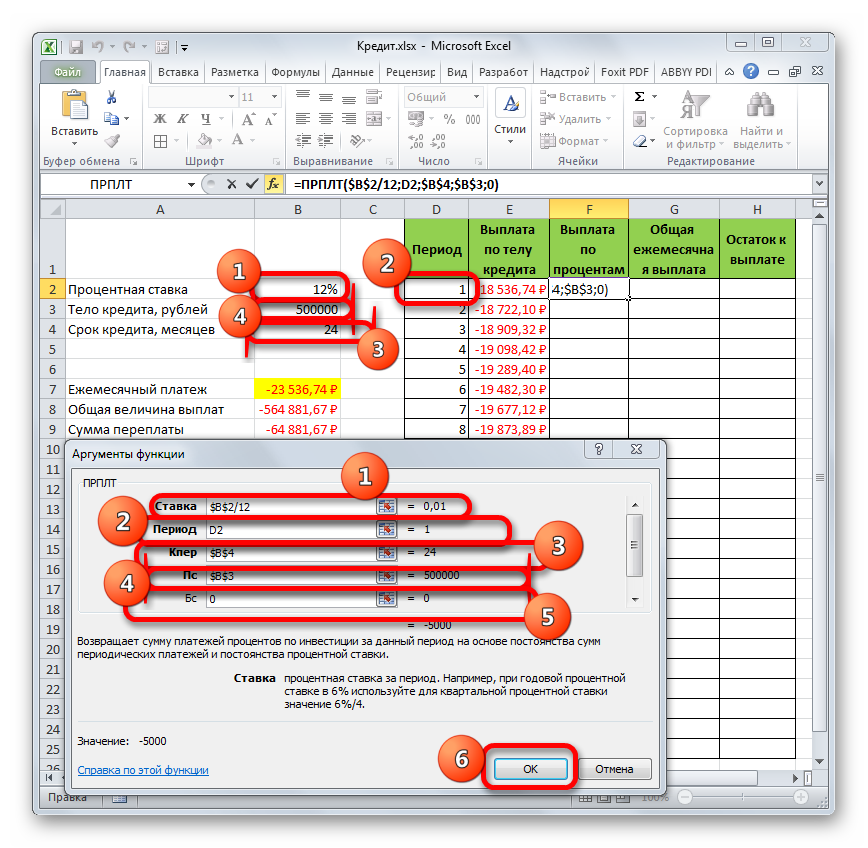

- Seleccione a función "PRPLT" para cubrir a segunda columna da táboa.

- Encha todos os argumentos na xanela aberta segundo a captura de pantalla que aparece a continuación.

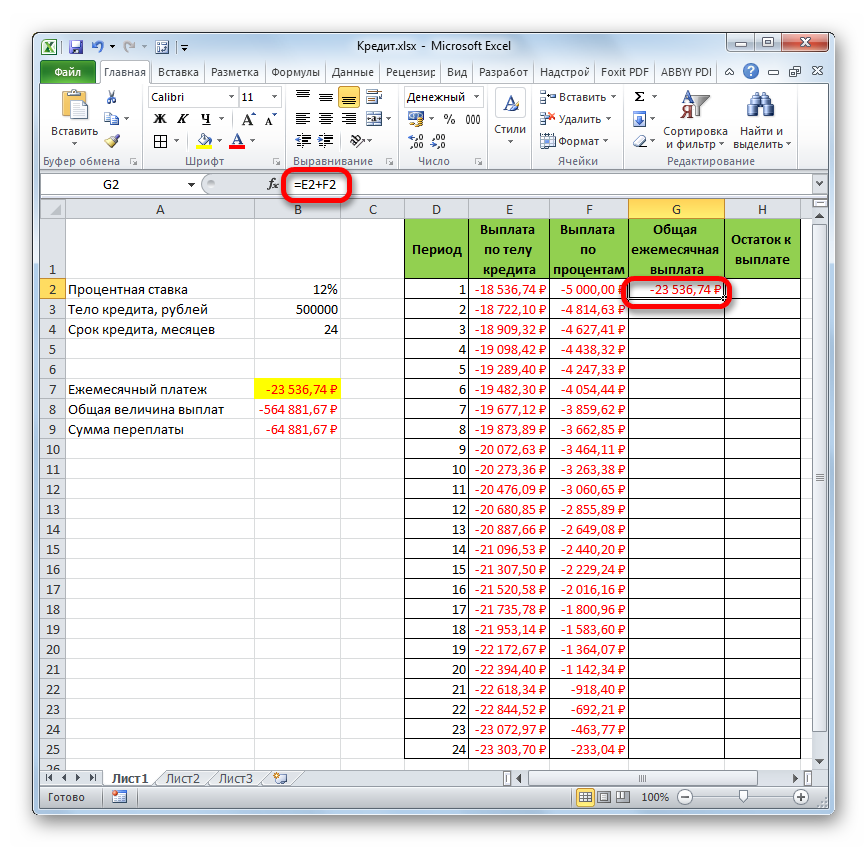

- Calcule o pago mensual total sumando os valores das dúas columnas anteriores.

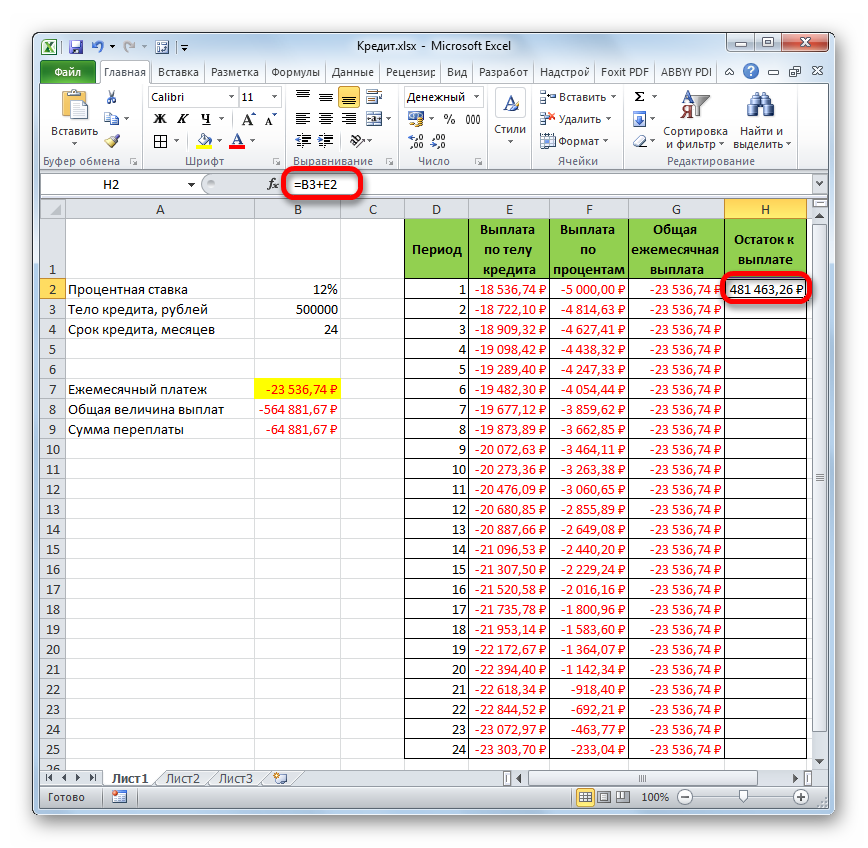

- Para calcular o "Saldo a pagar", cómpre engadir o tipo de xuro ao pagamento do corpo do préstamo e estiralo ata o final da placa para cubrir todos os meses do préstamo.

Información adicional! Ao calcular o resto, os signos de dólar deben colgarse na fórmula para que non se saia ao estirar.

Cálculo de anualidades nun préstamo en Excel

A función PMT encárgase de calcular a anualidade en Excel. O principio de cálculo en xeral é realizar os seguintes pasos:

- Compile a táboa de datos orixinal.

- Elabora un calendario de amortización da débeda para cada mes.

- Seleccione a primeira cela da columna "Pagos do préstamo" e introduza a fórmula de cálculo "PLT ($B3/12;$B$4;$B$2)".

- O valor resultante esténdese para todas as columnas da placa.

Cálculo en MS Excel a amortización do principal da débeda

Os pagos das anualidades deberán realizarse mensualmente en cantidades fixas. E o tipo de interese non cambia.

Cálculo do saldo do importe principal (con BS=0, tipo=0)

Supoñamos que un préstamo de 100000 rublos se toma durante 10 anos ao 9%. É necesario calcular o importe da débeda principal no 1o mes do 3o ano. Solución:

- Elabora unha folla de datos e calcula o pago mensual mediante a fórmula de PV anterior.

- Calcula a parte do pago necesario para saldar parte da débeda mediante a fórmula «=-PMT-(PS-PS1)*elemento=-PMT-(PS +PMT+PS*elemento)».

- Calcula o importe da débeda principal durante 120 períodos mediante unha fórmula coñecida.

- Usando o operador HPMT, atopa o importe dos xuros pagados para o mes 25.

- Comproba o resultado.

Cálculo do importe do principal que se pagou entre dous períodos

Este cálculo faise mellor dun xeito sinxelo. Debe utilizar as seguintes fórmulas para calcular a cantidade no intervalo de dous períodos:

- =«-BS(elemento; con_período; plt; [ps]; [tipo]) /(1+tipo *elemento)».

- = "+ BS(taxa; período_inicio-1; plt; [ps]; [tipo]) /IF(período_inicio =1; 1; 1+tipo *taxa)".

Presta atención! As letras entre parénteses substitúense por valores específicos.

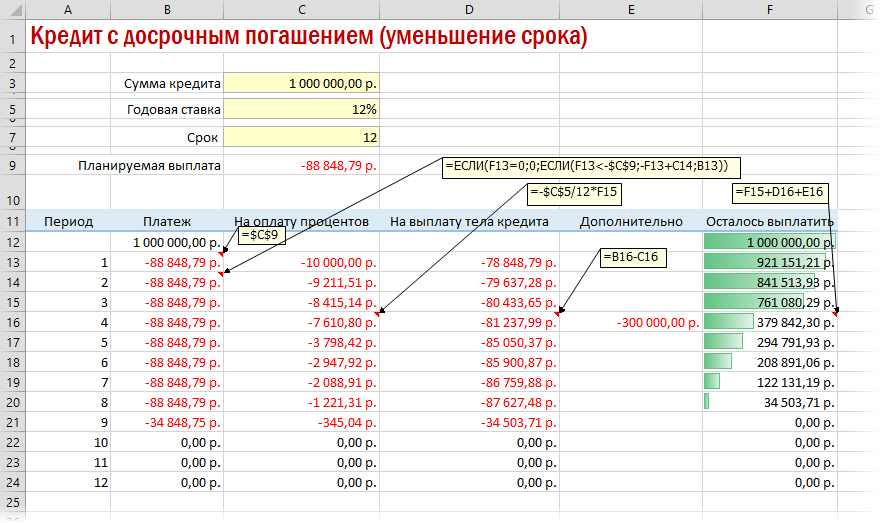

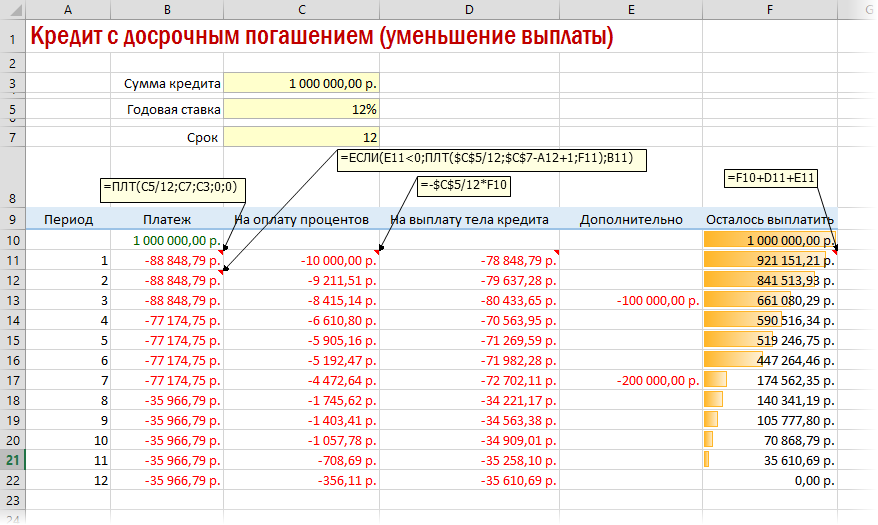

Amortización anticipada con prazo reducido ou pagamento

Se precisa reducir o prazo do préstamo, terá que realizar cálculos adicionais mediante o operador IF. Así, será posible controlar o saldo cero, que non debe alcanzarse antes do remate do período de pago.

Para reducir os pagos, cómpre recalcular a cotización de cada mes anterior.

Calculadora de préstamos con pagos irregulares

Existen varias opcións de anualidades nas que o prestatario pode depositar cantidades variables en calquera día do mes. En tal situación, o saldo da débeda e os xuros calcúlanse para cada día. Ao mesmo tempo, en Excel necesitas:

- Introduza os días do mes para os que se realizan os pagos e indica o seu número.

- Comprobe as cantidades negativas e positivas. Prefírense os negativos.

- Conta os días entre dúas datas nas que se depositou o diñeiro.

Cálculo do pago periódico en MS Excel. Depósito a prazo

En Excel, pode calcular rapidamente o importe dos pagamentos regulares, sempre que xa se acumule un importe fixo. Esta acción realízase mediante a función PMT despois de compilar a táboa inicial.

Conclusión

Así, os pagos de anualidades son máis fáciles, rápidos e eficientes de calcular en Excel. O operador PMT é responsable do seu cálculo. Podes atopar exemplos máis detallados arriba.