Contidos

- Asignación dun punto de equilibrio

- Fórmula de punto de equilibrio en Excel

- Cálculo do punto de equilibrio

- O modelo para calcular o punto de equilibrio dunha empresa

- Etapas do cálculo do punto de equilibrio segundo AD Sheremet

- A primeira opción de cálculo: coñecemos os custos e o volume de vendas

- A segunda opción de cálculo: coñecemos o prezo e os custos

- A terceira opción de cálculo: para o sector servizos e o comercio

- Un exemplo de cálculo do punto de equilibrio en Excel

- Como trazar un gráfico de puntos de equilibrio en Excel

- Cando se precisen cálculos detallados, practique o uso

- Vantaxes e inconvenientes do modelo de punto de equilibrio

- Conclusión

Hai que manter o éxito continuado da empresa, e para iso é necesario determinar os límites seguros do volume de vendas. Esta información pódese obter mediante o punto de equilibrio. Imos descubrir o que é, cal é o seu uso e como facer cálculos usando as ferramentas de Microsoft Excel.

Asignación dun punto de equilibrio

O resultado da actividade da empresa durante un determinado período de tempo son os ingresos e os custos. Para coñecer o nivel de beneficio, réstanse os gastos dos ingresos, pero o resultado non sempre é positivo, especialmente se a organización entrou recentemente no mercado. O punto de equilibrio é unha situación económica onde os ingresos cobren os gastos, pero a empresa aínda non obtivo beneficios.. Os valores de coordenadas son cero.

A obtención dun punto de equilibrio trae unha comprensión de canto hai que producir e vender para garantir un desenvolvemento estable. Este indicador calcúlase para determinar o estado da empresa. Se hai altos indicadores de produción e vendas por riba do punto de equilibrio, a empresa funciona de forma estable, os riscos son mínimos. Ademais, avaliar a situación desde o punto cero axuda aos xestores a tomar grandes decisións, por exemplo, ampliar a produción e introducir novos métodos. Os datos resultantes ofrécense aos investimentos e prestamistas para confirmar a sustentabilidade da organización.

Fórmula de punto de equilibrio en Excel

Podes calcular os valores no punto cero usando esta fórmula: P*X - FC - VC*X = 0. Valores variables:

- P - o custo do produto para o comprador;

- X é o volume de produción;

- FC - custos fixos;

- VC é o custo variable no que incorre unha empresa para producir unha unidade dun produto.

Dúas variables na fórmula afectan especialmente aos beneficios: a cantidade de produto producido e os custos non fixos. Estes indicadores están interrelacionados, o seu cambio leva a un aumento ou diminución dos ingresos. Ademais do equivalente monetario, hai unidades naturais: o cálculo da cantidade de bens realízase segundo a seguinte fórmula: X = FC/(P - VC). Os custos fixos (FC) divídense pola diferenza entre o prezo (P) e os custos non fixos (VC) para obter a cantidade de produto vendida necesaria para a estabilidade.

O importe dos ingresos que cobre os gastos considérase nun volume de produción coñecido. O indicador multiplícase polo custo por unidade do ben producido: P*X. Cando se coñecen as fórmulas necesarias, é hora de descubrir en que indicadores a empresa estará nun estado neutral.

Cálculo do punto de equilibrio

Os economistas coñecen varias formas de descubrir os indicadores necesarios para alcanzar o punto de equilibrio. Cada un deles utiliza follas de cálculo de Microsoft Excel e traballa con fórmulas.

O modelo para calcular o punto de equilibrio dunha empresa

Lembrade! Ao determinar o momento económico cero tómanse números ideais e sumas.

Derivar un punto de equilibrio é un modelo ideal para o desenvolvemento dunha organización; en realidade, os resultados poden cambiar por aumentos imprevistos dos custos ou por unha caída da demanda. Considere os supostos que se aplican durante o cálculo:

- o volume de bens producidos e os custos están relacionados linealmente;

- a capacidade de produción e o tipo de produto seguen sendo os mesmos;

- o prezo e os custos non fixos permanecen constantes no intervalo de tempo considerado;

- a cantidade producida é igual ás vendas, non hai stock do produto;

- os custos variables pódense predecir con perfecta precisión.

Etapas do cálculo do punto de equilibrio segundo AD Sheremet

Segundo a teoría do economista AD Sheremet, o punto cero debería determinarse en tres etapas. O científico cre que as organizacións necesitan información sobre este indicador para manterse na zona segura e ampliala o máximo posible. Vexamos os pasos que Sheremet deduciu:

- Obtención de información sobre o número de produtos producidos, os ingresos e gastos, o nivel de vendas.

- Determinación dos gastos fixos e non recorrentes, e despois – o punto cero e rango no que o traballo da organización é seguro.

- Identificación da cantidade adecuada de bens producidos e vendidos para unha determinada empresa.

A primeira opción de cálculo: coñecemos os custos e o volume de vendas

Modificando a fórmula do punto cero, calculamos o prezo do produto, fixando cal será posible acadar un valor neutro. Para comezar o cálculo, cómpre obter datos sobre as perdas permanentes da organización, o custo dos bens e as vendas previstas. A fórmula escríbese así: P = (FC + VC(X))/H. VC(X) significa que cómpre multiplicar o prezo de custo pola cantidade de bens vendidos. Os resultados en forma de táboa terán un aspecto similar ao seguinte:

Os datos coñecidos están resaltados en vermello. Ao inserilos na fórmula, obtemos a cantidade de bens vendidos en rublos ou noutra moeda.

A segunda opción de cálculo: coñecemos o prezo e os custos

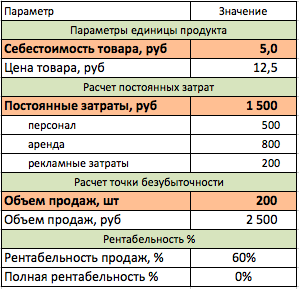

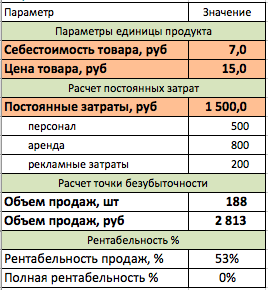

A forma máis popular de descubrir o cálculo do punto de equilibrio, úsase en organizacións con gran produción. É necesario descubrir cantos bens vendidos levarán á organización a cero perdas e beneficios. Para determinar este número, utilízase a fórmula para o equivalente natural do punto de equilibrio: X = FC/(P - VC).

Os datos coñecidos son os custos fixos e variables, así como o prezo establecido da mercadoría. Para determinar o equivalente monetario, o prezo dun produto multiplícase polo volume de vendas resultante en unidades do produto. A táboa neste caso ten o seguinte aspecto:

A terceira opción de cálculo: para o sector servizos e o comercio

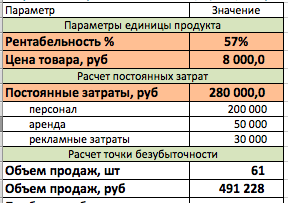

É difícil para un comerciante ou organización de servizos calcular o punto de equilibrio porque todos os bens e servizos teñen un prezo diferente. O valor medio non funcionará; o resultado será demasiado impreciso. A variable no cálculo do punto cero será a rendibilidade, este indicador xoga un papel nas vendas.

A rendibilidade obxectivo é a taxa de recargo recibido ao vender un produto. Para calcular a cantidade necesaria de ingresos (S), cómpre coñecer o seu valor (R) e información sobre os custos fixos (FC). Os ingresos son o volume de vendas obxectivo en rublos. A fórmula é: S = FC/R.

Fagamos unha táboa con valores coñecidos e intentemos determinar os ingresos necesarios para a estabilidade. Para coñecer o volume de vendas en termos físicos no futuro, engadiremos o prezo estimado dos bens. Para iso utilízase a seguinte fórmula: Sn=S/P. Dividindo un valor por outro, obtemos o resultado desexado:

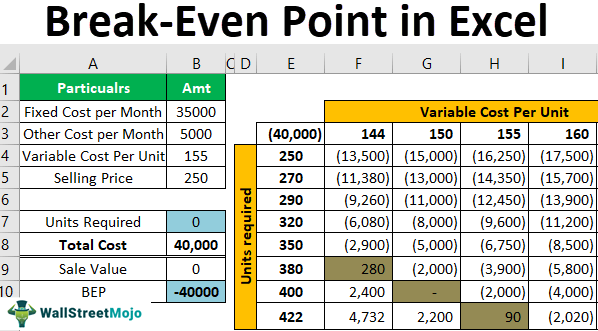

Un exemplo de cálculo do punto de equilibrio en Excel

O cálculo levarase a cabo polo segundo método, xa que se usa con máis frecuencia na práctica. É necesario crear unha táboa con datos coñecidos sobre o traballo da empresa: custos fixos, custos variables e prezo unitario. Mostrar información nunha folla axudaranos a simplificar aínda máis o cálculo mediante unha fórmula. Un exemplo da táboa resultante:

A partir dos datos rexistrados, constrúese unha segunda táboa. A primeira columna contén datos sobre o volume de produción; cómpre crear varias filas para diferentes períodos. O segundo consiste en repetir celas coa suma dos custos fixos, os custos variables están na terceira columna. A continuación, calcúlase o custo total, compílase a columna 4 con estes datos. A quinta columna contén o cálculo dos ingresos totais despois da venda dun número diferente de produtos, e a sexta - o importe do beneficio neto. Aquí tes o que parece:

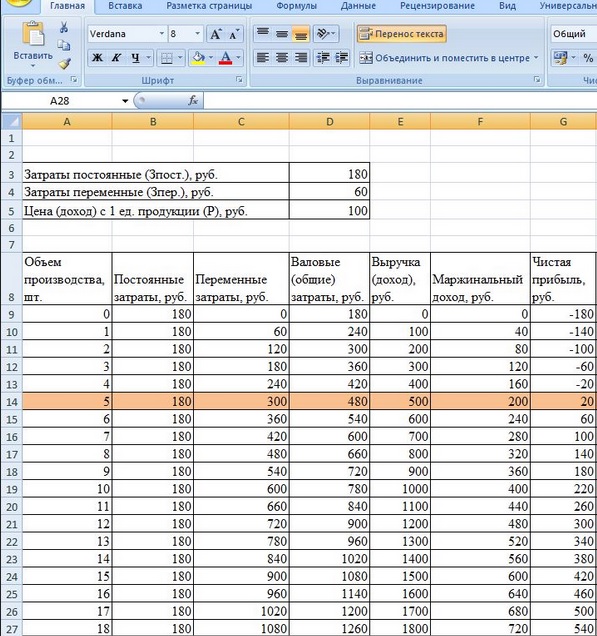

Os cálculos das columnas realízanse mediante fórmulas. Os nomes das celas pódense introducir manualmente. Hai outro método: introduza o signo "=" na liña de funcións e seleccione a cela desexada, poña o signo matemático desexado e seleccione a segunda cela. O cálculo realizarase automaticamente segundo a fórmula creada. Considere as expresións para calcular os datos en cada fila:

- custos variables = volume de produción * custos fixos;

- custos totais = fixo + variable;

- ingresos uXNUMXd volume de produción * custos totais;

- ingresos marxinais uXNUMXd ingresos - custos variables;

- beneficio/perda neta = ingresos – custos totais.

A táboa resultante ten o seguinte aspecto:

Se ningunha das cadeas remata cun cero no resultado, terás que facer algúns cálculos máis: para descubrir o valor da marxe de seguridade / marxe en porcentaxe e en diñeiro. Este valor indica a que distancia está a empresa do punto de equilibrio. Crea dúas columnas adicionais na táboa.

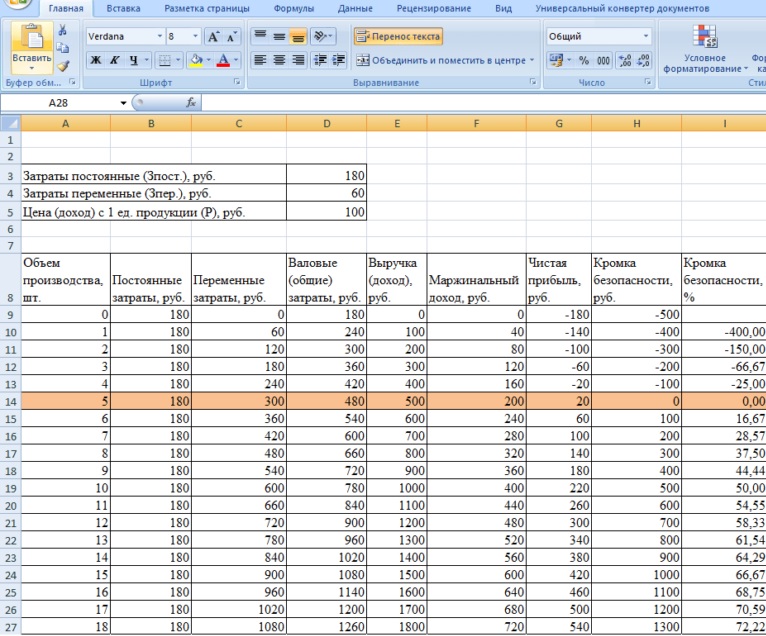

Segundo a fórmula da marxe de seguridade en termos monetarios, cómpre restar a cada valor dos ingresos ese valor positivo deste, que está máis próximo a cero. En forma simplificada, escríbese así: KBden uXNUMXd Vfact (ingresos reais) - Wtb (ingresos no punto de seguridade).

Para coñecer a porcentaxe de seguridade, debes dividir o valor da marxe monetaria de seguridade pola cantidade de ingresos reais e multiplicar o número resultante por 100: KB% u100d (KBden / Vactual) * XNUMX%. O punto de equilibrio pódese determinar con máis precisión a partir do bordo de seguridade, como se mostra na imaxe a continuación:

Como trazar un gráfico de puntos de equilibrio en Excel

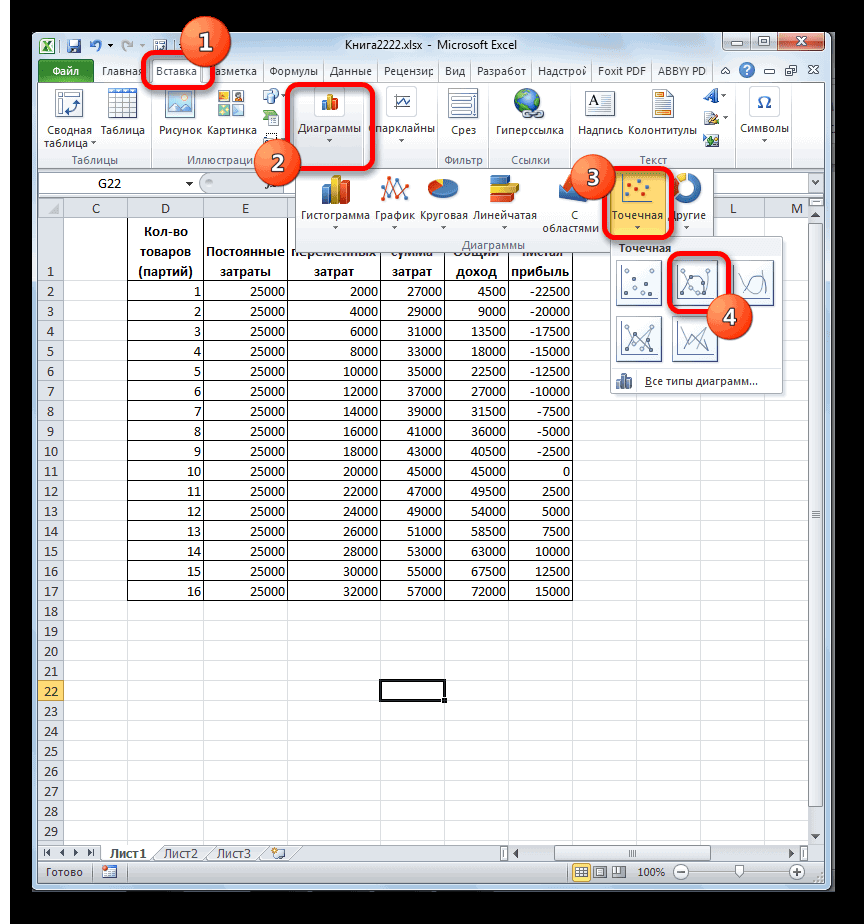

O gráfico reflicte visualmente en que punto o beneficio é maior que a perda. Para compilalo, utilizaremos ferramentas de Excel. Primeiro cómpre seleccionar a pestana "Inserir" e atopar nela o elemento "Gráficos". Cando fas clic no botón con esta inscrición, aparecerá unha lista de modelos. Escollemos un gráfico de dispersión: tamén hai varios, necesitamos un diagrama con curvas sen curvas pronunciadas.

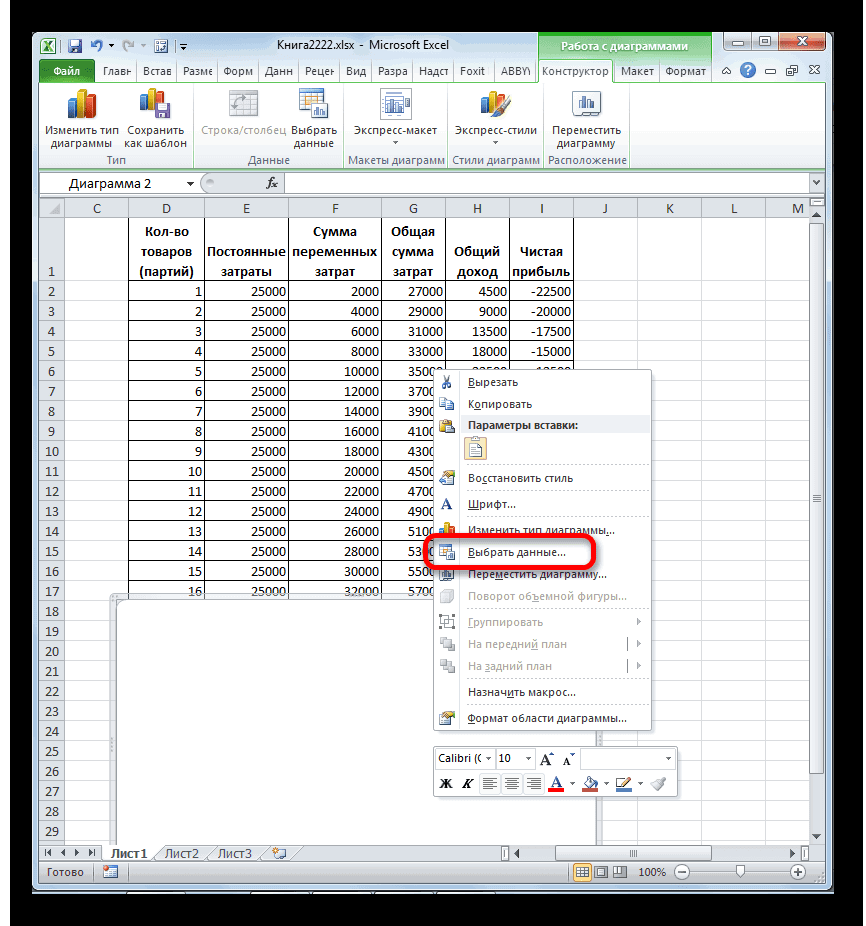

A continuación, determinamos que datos aparecerán no gráfico. Despois de facer clic co botón dereito na área branca, onde aparecerá máis tarde o diagrama, aparecerá un menú: necesitas o elemento "Seleccionar datos".

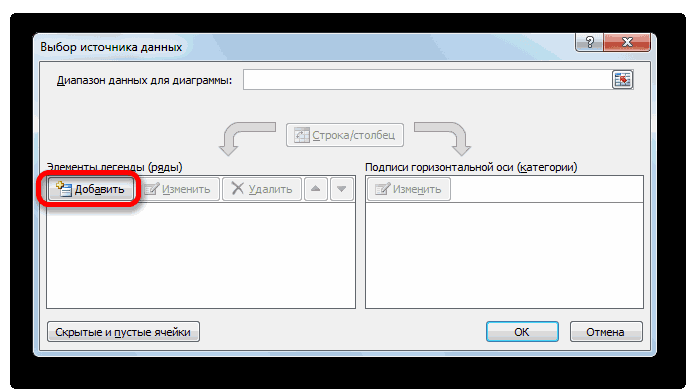

Na xanela de selección de datos, busque o botón "Engadir" e prema nel. Está situado no lado esquerdo.

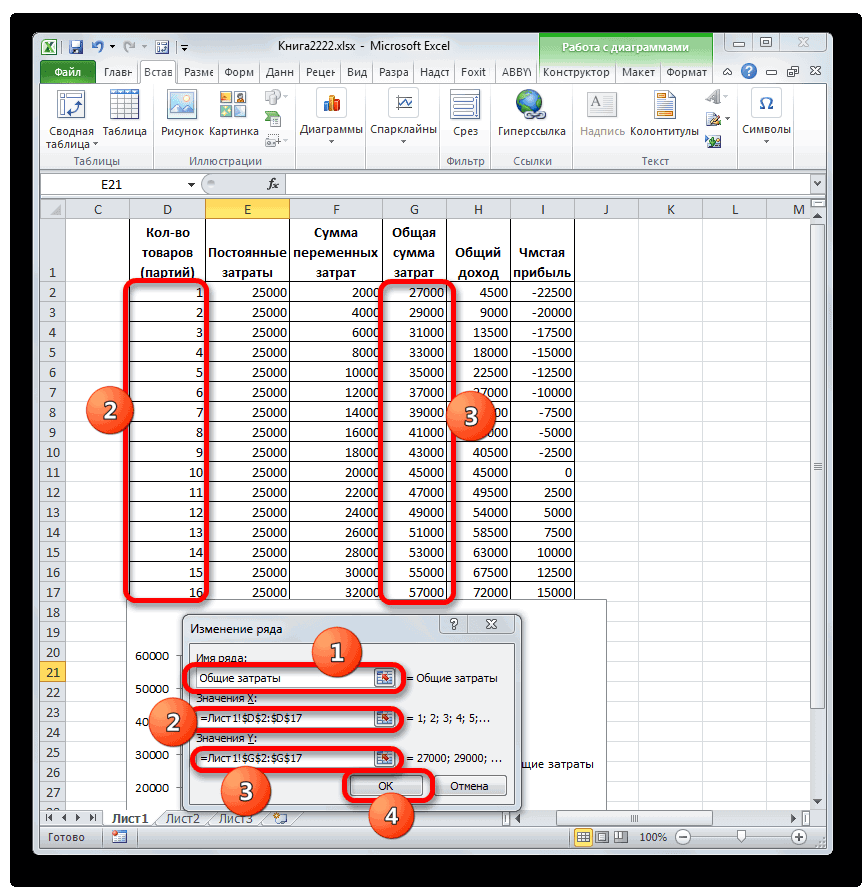

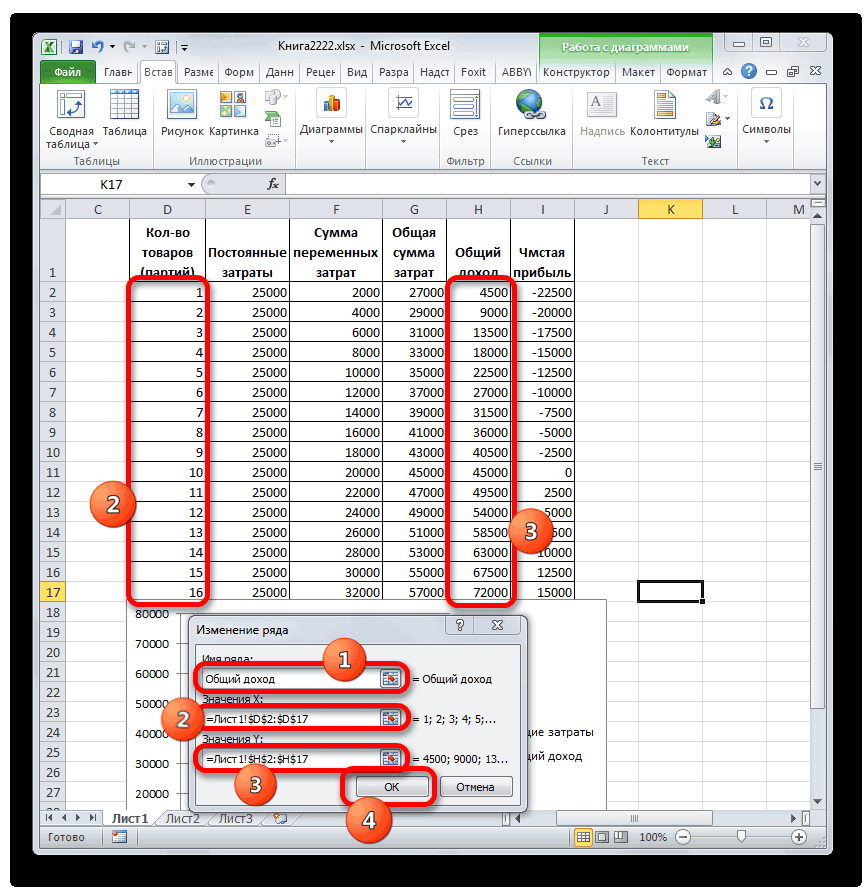

Aparecerá unha nova xanela na pantalla. Alí cómpre introducir os rangos de celas nos que se atopan os datos dunha das ramas do gráfico. Imos nomear o primeiro gráfico "Custos totais": esta frase debe introducirse na liña "Nome da serie".

Podes converter os datos nun gráfico do seguinte xeito: cómpre facer clic na liña "Valores X", manter premida a cela superior da columna e arrastrar o cursor ata o final. Facemos o mesmo coa liña "Valores Y". No primeiro caso, cómpre seleccionar a columna "Número de bens", no segundo - "Custos totais". Cando todos os campos estean cubertos, pode facer clic en "Aceptar".

Fai clic de novo en "Engadir" na xanela de selección de datos; aparecerá a mesma xanela que a anterior. O nome da serie agora é "Ingresos totais". Os valores X refírense aos datos das celas da columna "Número de elementos". Debe cubrirse o campo "Valores Y", destacando a columna "Ingresos totais".

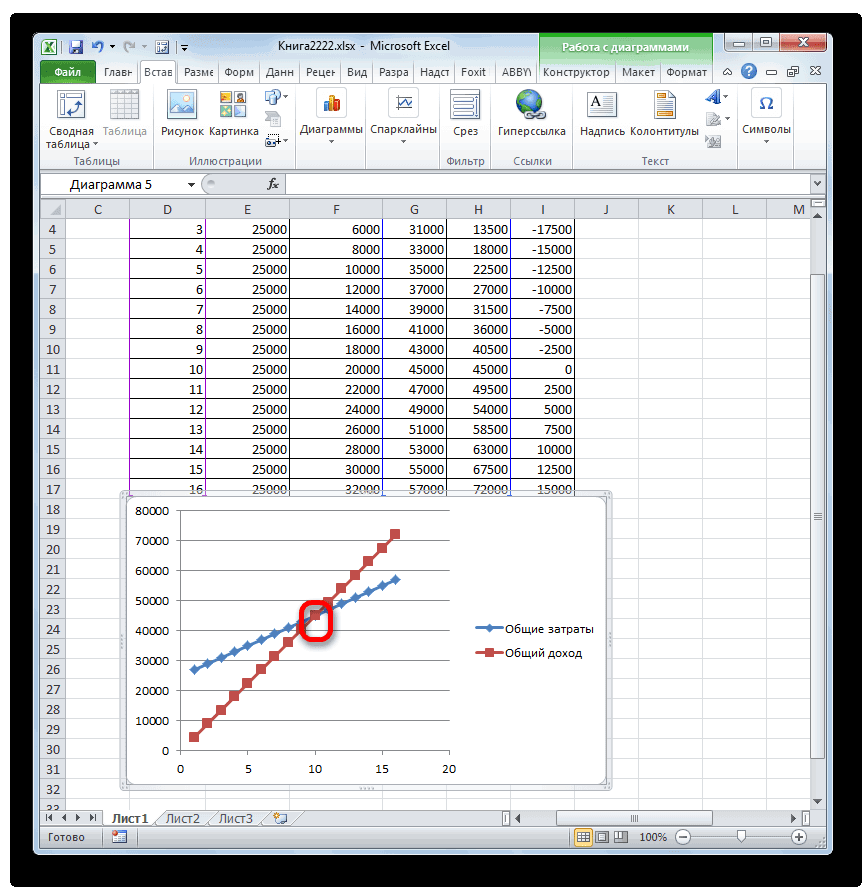

Agora podes facer clic no botón "Aceptar" na xanela "Seleccionar fonte de datos", pechando así. Aparece un gráfico con liñas que se cruzan na área do gráfico. O punto de intersección é o punto de equilibrio.

Cando se precisen cálculos detallados, practique o uso

A obtención dun punto de equilibrio axuda en varias áreas onde o lado financeiro xoga un papel importante. Dentro da empresa, os cálculos poden ser realizados por un analista financeiro, director de desenvolvemento ou propietario. Coñecer os valores do punto cero axudará a comprender cando a empresa é rendible, en que estado se atopa nun momento determinado. O plan de vendas pódese elaborar con máis precisión, coñecendo o punto de equilibrio.

Se un prestamista ou investidor ten datos suficientes sobre a empresa, tamén pode determinar a fiabilidade da organización ata o punto de equilibrio e decidir se paga a pena investir nela.

Vantaxes e inconvenientes do modelo de punto de equilibrio

A principal vantaxe deste modelo é a súa sinxeleza. Tres formas de determinar o punto de equilibrio están ao alcance de calquera que teña Microsoft Excel no seu dispositivo. O problema é que o modelo é condicional e limitado. Na práctica, poden producirse cambios inesperados nun dos indicadores, polo que os resultados dos cálculos poden considerarse inútiles. Se a demanda de produtos é inestable, é imposible determinar o volume exacto de vendas con antelación. Tamén está influenciado por outros factores, por exemplo, a calidade do traballo do departamento de marketing.

Conclusión

Calcular o punto de equilibrio é unha práctica útil para as empresas de longa duración con demanda estable de produtos. Centrándose neste indicador, pode planificar un plan de traballo con algún tempo de antelación. O punto de equilibrio mostra en que volume de produción e vendas o beneficio cobre completamente as perdas, determina a zona de seguridade da empresa.